今、弊社グループには、中小企業からの事業承継(M&A)のご相談や、具体的な紹介案件が増えております。

中小企業M&Aが増加している理由のひとつに、「後継者不在状況」と「経営者の高齢化」が深刻であり、廃業の増加による貴重な雇用や技術の喪失が懸念されています。

帝国データバンクの『全国「後継者不在企業」動向調査(2023年)』によると、調査対象の53.9%が後継者不在と回答しています。

民間調査機関の調査によると、2023年では、経営者年齢は平均60.5歳であり、2025年には、70歳を超える中小企業経営者が245万人になるとも言われているため、特に経営者の高齢化は深刻な問題です。(図-1)

また、高齢経営者の後継者不在も、改善はしているものの、依然として、高い水準で推移しており(図-2)、廃業理由の約30%が「後継者不在による廃業」となっています。

このため、事業承継による中小M&Aによる経営維持・規模拡大は、中小企業の成長に不可欠です。

【事業承継とは】

事業承継は、株式の承継や代表者交代に留まらず、事業を承継する取組です。

そのため、事業承継後に後継者が安定的に経営を行うためには、現経営者がこれまでに培ってきた経営資源を引き継ぐ必要があります。

承継すべき経営資源として、「人(経営:経営権)」、「資産:設備投資等」、「知的資産:技術・技能、取引先信用、許認可等」の三つがあります。

【事業承継の現状】

事業承継は、最近では、後継者確保の困難等から、「親族内承継」(子どのや兄弟など親族に引き継ぐ)から「親族外承継」(社内(役員・従業員)承継・第三者承継)へとシフトし、民間調査機関の調べによると、親族外承継が3分の2(65.7%)との調査結果もあります。

特に、直近の動きでは、中小企業M&Aの実施件数が増加しており、各県に設置されている「事業承継・引継ぎ支援センター」(1,681件:2022年度)や「民間M&A支援機関」(4,036件:2022年度)の取組を通じたものが、成約件数となっています。

しかし、中小企業M&Aの認知・理解は進んでいるものの、M&Aに対する誤解もあり、認知度は低い状況です。

【廃業の現状】

後継者がいないため、黒字経営であっても、会社を残すのではなく、廃業の選択をされる経営者もおられますが、簡単には、できない下記の問題があります。

(1) 従業員の雇用問題:従業員を解雇せざる得なくなるため、従業員は新たな就業先を見つめる必要があります。

(2) 廃業手続きや費用:廃業に伴い、設備や在庫の処分、許認可等の廃業手続きが生じるため、士業等への依頼費用・労力を要します。

(3) 顧客・取引先への影響:廃業に伴い、それまでの顧客・取引先は、新たな取引先を見つけなくてはならず、顧客・取引先の経営に重大な影響を与える可能性があります。

【第三者への承継(M&A等)】

親族や社内に後継者候補が見つからない場合、外部の第三者にする承継する「中小企業M&A」が増加傾向にあります。

第三者承継は、親族・社内に後継者候補が不在でも、会社を残すことができ、従業員の雇用を確保できることがメリットがあります。

それでは、2~3年後に事業承継を予定するためには、事業承継に向けた準備・ステップについて、ご紹介します。

(1) 経営・財務解析・経営課題等の可視化

直近3年期分の経営・財務解析、企業価値の算出、譲渡価格の算定等するとともに、収益性の高い商品・サービスの選別や他社にない優位性・課題を分析し、経営価値を把握することが必要となります。

(2) 事業継承に向けた事業改善

現状の経営分析から洗い出された「経営改善」が不可欠です。具体的には、財務状況の改善や、経営資源を活かした市場競争力の強化などがあります。

(3) M&Aの準備

本事業を引き継ぐ(譲渡する)候補企業の絞り込みから始めますが、自力によって、譲渡候補企業を探し出すのは、現実には困難なため、各都道府県に設置されている「事業承継・引継ぎ支援センター」や「中小企業庁のM&A支援機関」への相談・アドバイス等を通じて、自社が譲渡するに適した候補企業の選定の中から、マッチングを重ねつつ、双方の希望条件等を固めていくことが必要となります。

譲渡先候補企業との折衝の中で、特に重要なことは、上記の(1)と(2)により作成した「事業承継計画書」であり、より良い譲渡先候補企業に、自社にとって有利な条件で事業承継を実現する決め手となります。

(4) M&Aによる事業承継の実行

M&Aは、社外から新たな経営者を招聘、または、譲渡先から派遣のケースが多いところですが、経営権(株式)を譲渡先に渡すものの、当面の間、現経営者はそのまま代表者として会社に関わるケースも少なくありません。

(5) M&A(事業承継)の支援策

本サイトのブログ「中小M&Aの実現、どうする」の「【中小M&Aの主な支援制度】」を参照

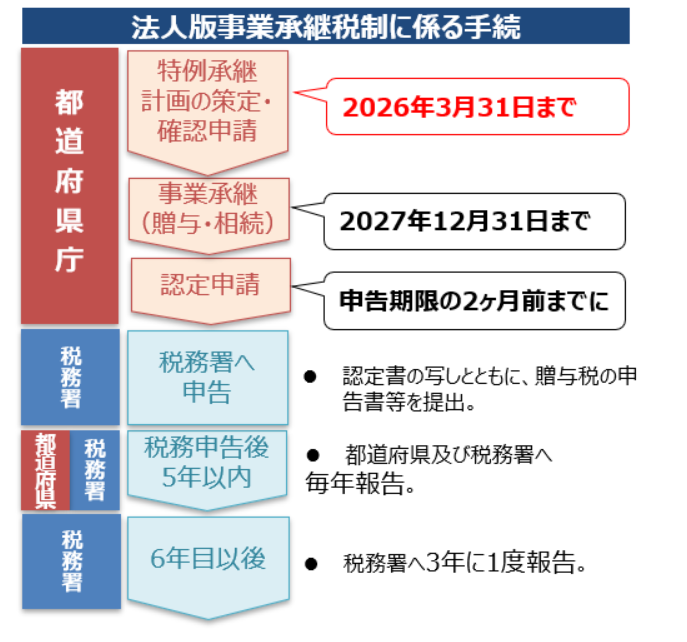

(6) 主な中小企業の事業承継税制(令和6年度 税制改正)

◆ 事業承継税制(特例承継計画の提出期限延長)

事業承継時の贈与税・相続税負担を実質ゼロにする事業承継税制の活用に必要な「特例承継計画」の提出期限について、2年間(令和8年3月末まで)延長されました。これにより、「特例承認計画」を提出し、免除の権利を確保する必要があります。(図-3)

◆ 中小企業向け賃上げ促進税制(拡充・延長)

中小企業を対象に前例のない長期となる、5年間の税額控除の繰越措置を創設。さらに、教育訓練費を増やす企業への上乗せ措置*の要件を緩和するとともに、子育てとの両立支援、女性活躍支援に積極的な企業への上乗せ措置を創設し、適用期限を3年間延長。かつてない高い税額控除率(最大45%)を実現。

◆中小企業事業再編投資損失準備金(拡充・延長)

認定からM&A実施までの期間を短縮できるよう認定プロセスを見直し、適用期限を3年間延長。さらに、中堅・中小企業によるグループ化に向けた複数回のM&Aを集中的に後押しするため、産業競争力強化法において新設する認定を受けた法人に対し、新たな措置を追加。具体的には損金算入される積立率の拡大(現行70%➡2回目90%・3回目以降100%)や益金算入開始までの据置期間を長期化(現行5年➡10年間)する。

【弊社やまとグループの取組】

M&A は単なる「事業の売買」ではなく、企業同士の未来を見据えた「発展」です。

これまで大切に育ててきた会社は、苦楽を共にした会社であり、「売却」に不安や寂しさを感じる方は多いと思います。

しかし、大切に育ててきた会社だからこそ、創業以来、培ったてきた技術やノウハウ、企業文化などを次世代に引き継ぎ、地域経済や雇用を守っていくことは、いわば経営者として、最後の大切な仕事とも言えます。

弊社やまとグループは、全国の士業によるネットワーク等を通じて、御社にとって実りある M&A をサポートいたします。

取組体制は、図-4のとおりです。お気軽にお問合せください。

【徒然のひとこと】

事業承継の取組は、より良い相手に、より良い条件で見つけることは、現実には難しい状況です。

自社の詳細情報(概要書)など必要書類が整ったら、いよいよ次は譲渡先、つまり譲受企業(買い手)探しです。 自社にとって最適な譲渡先企業を選定するポイントは、情報収集の情報量の大きさにおいて、様々の切り口があります。

弊社やまとグループでは、中小M&Aに関わるご相談から、事業承継のご提案・成約まで、サポートさせて頂いております。

事業承継に関わることで、ご検討されている方は、お気軽に、ご相談ください。